¿No ahorran porque no quieren?: el ahorro y endeudamiento en México ante la crisis económica

Para poder ahorrar y enfrentar una crisis como la que vivimos ahora, nos dice Máximo Jaramillo-Molina, es necesario empezar con algo, tener algo de entrada. En México, ese “algo” es prácticamente nulo para la mayoría. En este análisis, Jaramillo-Molina desgrana no sólo los mitos asociados al ahorro, que sólo ahondan las diferencias, sino también la forma en que hacemos caso omiso de una realidad durísima que los gobiernos y una parte de la sociedad podríamos cambiar.

Para poder ahorrar y enfrentar una crisis como la que vivimos ahora, nos dice Máximo Jaramillo-Molina, es necesario empezar con algo, tener algo de entrada. En México, ese “algo” es prácticamente nulo para la mayoría. En este análisis, Jaramillo-Molina desgrana no sólo los mitos asociados al ahorro, que sólo ahondan las diferencias, sino también la forma en que hacemos caso omiso de una realidad durísima que los gobiernos y una parte de la sociedad podríamos cambiar.

Comparte:

Tiempo de lectura: 14minutos

La complejidad de la época actual nos ha hecho preguntarnos a muchas personas qué tan diferente hubiera sido el año 2020 de haber tenido ahorros suficientes para enfrentar la crisis. Efectivamente, la disponibilidad de un “colchón” en donde “caer”, que logre amortiguar el impacto de la caída en los ingresos, es fundamental para las consecuencias que unos cuantos meses de crisis pueden tener sobre la cartera y el bienestar futuro, tal vez de varios años posteriores o hasta del resto de la vida.

Las distintas historias resultantes de las diferencias de ahorro previo a una crisis dan muestra del efecto reproductor de la desigualdad asociado. El ahorro, como un stock o cantidad de dinero acumulada (dicho de otro modo, no gastada), puede convertirse en una forma de riqueza si se invierte en cuentas bancarias, se compran bonos o activos financieros, o se utiliza en la adquisición de alguna propiedad (inmobiliaria, por ejemplo). Luego, estas formas de riqueza pueden generar un rendimiento (de capital) o aumentar su valor con el tiempo, por lo que se convierten ahora también en una fuente de ingresos, que a su vez multiplica las posibilidades de ahorrar. Efectivamente, como mencionan los divulgadores de estrategias para el éxito financiero(en el siguiente apartado se explica esto): la riqueza se multiplica sola… y muchas veces sin la necesidad de trabajo.

Pero lo que no suele mencionarse es que, así como la riqueza puede reproducirse a sí misma, es complicado “entrar a este círculo virtuoso” sino se era propietario de riqueza previamente. La dificultad mencionada se vuelve clara como cristal en tiempos de inestabilidad económica. Los países, las empresas y los hogares tendrán distintos comportamientos y resultados durante y luego de una crisis, aún con un mismo choque de disminución de ingresos, dependiendo esencialmente de los ahorros que tuvieran a disposición previamente. La desigualdad se reproduce a sí misma, y el ahorro, el endeudamiento y la riqueza juegan ahí un papel fundamental. En este artículo primero se analizan rápidamente los mitos asociados con el ahorro y la riqueza, para posteriormente desmenuzar la realidad de las posibilidades de ahorrar en México, más aún en tiempos de crisis económica.

1. Las recomendaciones del “billionaire coaching”: “Ahorra para ser exitoso”

Antes de comenzar a analizar los indicadores y los hechos sobre el ahorro en México, vale la pena resaltar algunos mitos que hay respecto de este, para entender así el contexto político e ideológico en el que se deberían entender las cifras que se verán más adelante. Tal vez el mito más importante asociado con el ahorro es el difundido masivamente como parte de la narrativa meritocrática[1], que perciben a“los malos hábitos que evitan el ahorro” y la “falta de educación financiera”, como causantes claras de la pobreza.Los ejemplos sobran, ya sea en redes sociales u otros medios.

De hecho, de acuerdo con un porcentaje importante de la población, en gran medida la pobreza se debe a causas individuales[2]. Como otra cara de la misma moneda, esta narrativa meritocrática asegura que para “conseguir el éxito económico” o “volverse millonario”, uno de los requisitos indispensables es ahorrar e invertir. Por ejemplo, el libro “La transformación total de su dinero” de David Ramsey, un bestseller que ha vendido millones de copias en el mundo, ofrece siete pasos para lograr la “libertad financiera”, de los cuales el primero es “muy sencillo”, según su percepción: “ahorrar mil dólares” (cerca de 20 mil pesos mexicanos). Luego de esto, los pasos consecutivos van encadenados a esta primera de acción y son sumamente accesibles, según asegura el libro.

La industria del “billionaire coaching” es inmensa.Consejos similares, sumamente generales (“la clave de la generación de riqueza está en el ahorro”) y que ignoran las condiciones de precariedad económica de la mayoría de la población, están contenidos en una innumerable cantidad de libros de autoayuda financiera, así como en los medios de comunicación y, más importante aún, en los imaginarios de las personas sobre las causas de la riqueza.

Como destaca Rachel Sherman en su libro Uneasy street[3] —resultado de la investigación para la que entrevistó a un número importante de millonarios estadounidenses a fin de entender su percepción y lectura sobre las causas y legitimidad de la riqueza— una de las características fundamentales para lograr la riqueza millonaria es un “consumo responsable y ahorro”.

Así pues, la narrativa meritocrática dominante durante las últimas décadas en nuestro país y a nivel global asegura entonces que el ahorro y determinadas conductas financieras son la clave que distingue a “los ricos de los pobres”, y además legitima dichas diferencias. Ya en este punto, la pregunta que se desprende de lo anterior es obvia: ¿realmente quienes no ahorran lo hacen porque “no quieren”, o es más bien que “no pueden”? Veamos a continuación algunos datos sobre el ahorro en el país, primero en el nivel más agregado, y luego con mayor detalle en lo que respecta a los negocios y por último en los hogares. Dados los tiempos de emergencia sanitaria en que vivimos actualmente, el análisis no puede escaparse de la inclusión de la crisis económica en las variables a tomar en cuenta.

2. El ahorro a nivel nacional en México

Primero, veamos la definición más básica: El ahorro es la proporción del ingreso disponible que no se destina al gasto en la adquisición de bienes y servicios de consumo.[4] Por definición, este ingreso no gastado se destina a la compra de activos o la reducción de pasivos (deudas). En ese sentido, el ahorro es igual a la inversión en términos contables. De ahí que, a nivel agregado nacional, los indicadores de ahorro sean importantes para entender la tendencia de las distintas formas de inversión en el país, o viceversa.

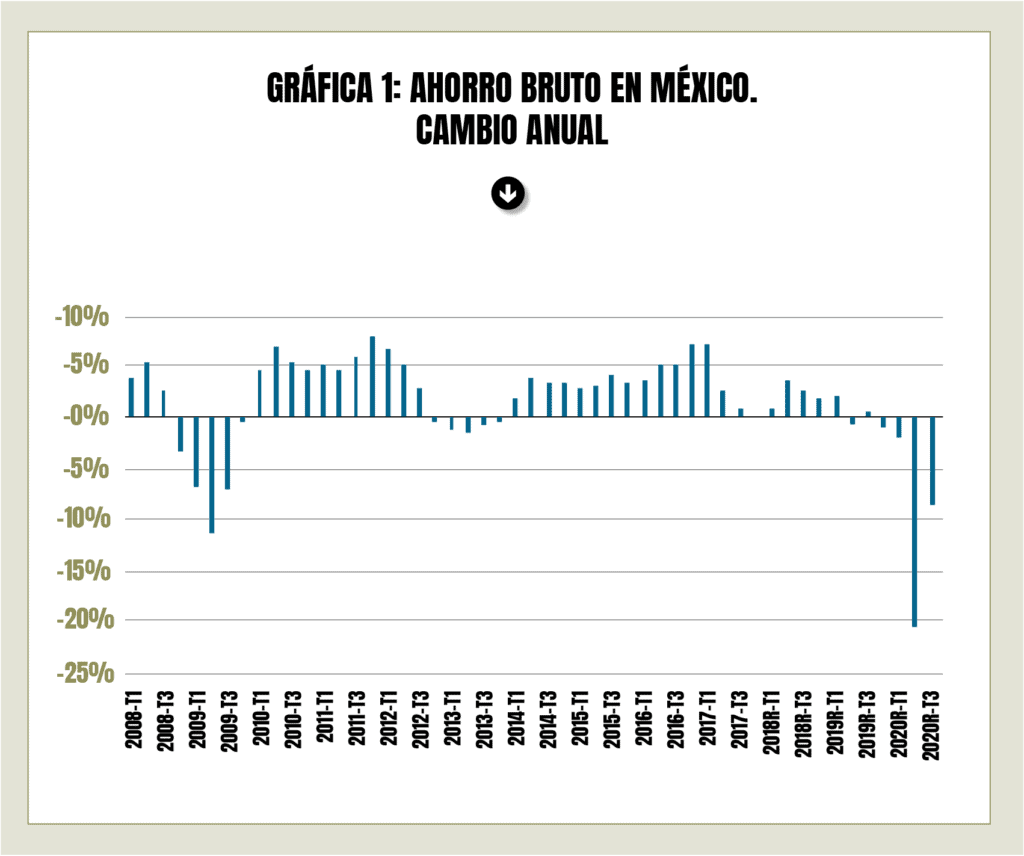

Siguiendo ahora con el indicador más básico relacionado con el tema, vale la pena analizar los cambios del ahorro bruto en México[5]. En la gráfica que sigue se puede observar claramente cómo es que durante crisis o periodos de desaceleración económica en el país, el ahorro bruto sufre un estrechamiento, al grado en que puede llegar a disminuir en períodos de profunda recesión.

Fuente: Elaboración propia con datos de INEGI

Por lo general, el ahorro como porcentaje del PIB suele disminuir en el primer trimestre del año, en parte por el endeudamiento o desahorro de un número importante de agentes económicos al iniciar el año. Más allá de dicha estacionalidad, durante el primer y segundo trimestre del año 2020, en la parte más álgida de la crisis económica, el ahorro total bruto llegó a un mínimo de 18.3% del PIB, equivalente a una disminución de 20% respecto del dato absoluto del año anterior; una grave cifra por sus implicaciones en el adelgazamiento del “colchón” disponible en la economía tanto en negocios como en hogares (como se analiza más adelante).

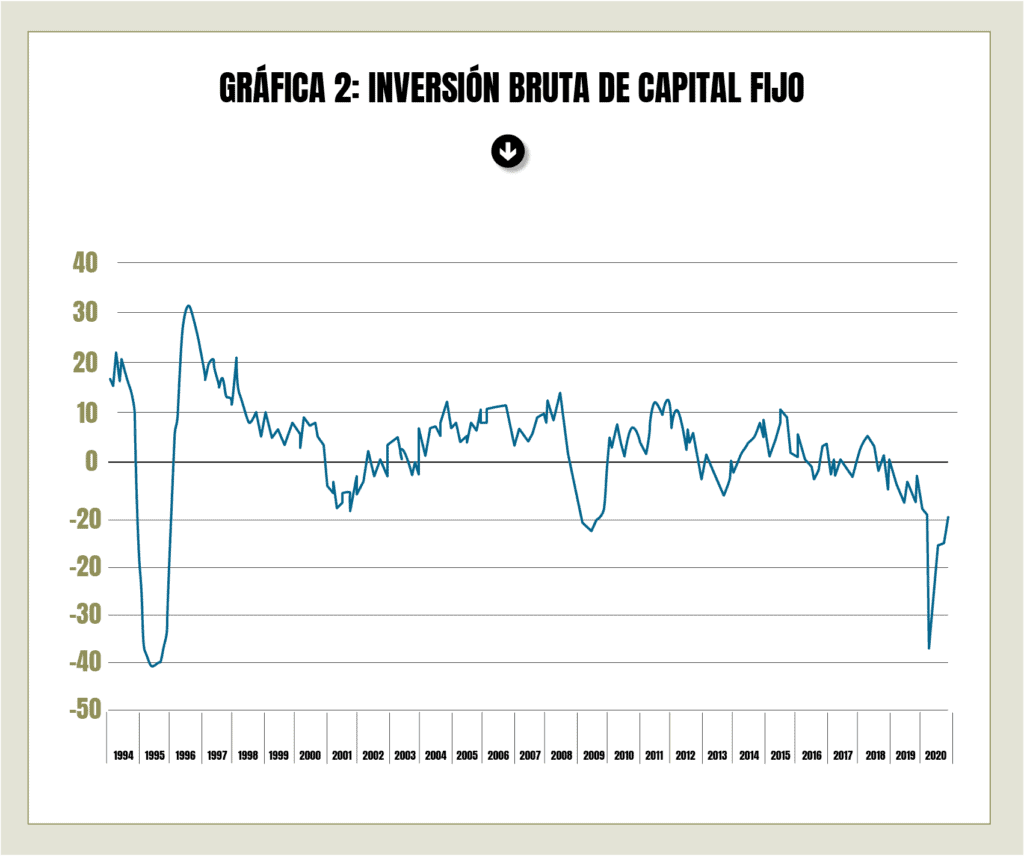

Pero no fue sólo la crisis económica: desde finales del año 2018, se comenzó a observar una disminución marcada en el crecimiento del ahorro total bruto en México, la cual se vio exacerbada con la caída de la economía. De igual manera, la inversión bruta de capital fijo (otro reflejo de las capacidades de ahorro, en este caso observado por la suma de incorporación de maquinaria y equipo de transporte además de la industria de la construcción[6] comenzó una caída pronunciada desde mediados del año 2018, alcanzando su punto mínimo durante el mes de mayo de 2020, que llegó al más bajo nivel de inversión de los últimos 20 años. Aunque a partir de dicho punto la inversión se ha ido recuperando, el ritmo de crecimiento se ha desacelerado y queda aún una amplia brecha (de al menos un par de años) para que alcance los niveles previos a la caída de 2018.

Fuente: Elaboración propia con datos de INEGI.

3. Ahorro e inversión en los negocios mexicanos

Las posibilidades de ahorro e inversión de las empresas y los negocios del sector privado dependen claramente de diversos factores también asociados a dimensiones de desigualdad.Así como se verá más adelante con los hogares, las oportunidades de acceso a financiamiento o a capital inicial están fuertemente correlacionadas con la riqueza de los estratos socioeconómicos a donde pertenecen las personas dueñas de los negocios.

Durante la crisis económica, quedó clara la fragilidad de los negocios en México, en términos del bajo nivel de capital y de ahorro-inversión. Según el Estudio de Demografía de Negocios 2020 del INEGI (donde se hace una comparación respecto de los negocios anteriormente existentes cuya información captó el Censo Económico 2019), se estima que habrían cerrado al menos un millón de unidades económicas activas durante la pandemia, equivalente al 21% del total. Los estados más afectados en el país con negocios que cerraron habrían sido Quintana Roo (32%), Sinaloa y Baja California Sur (28%) y Tamaulipas (27%), mientras que los menos afectados son Oaxaca (14%) y Guerrero (15%).

Si bien al menos 11% de los negocios obtuvieron algún apoyo financiero para enfrentar la crisis (sólo 3% recibieron apoyo proveniente del gobierno, y en un porcentaje menor recibieron préstamos de familiares o amigos o del banco), la realidad es que las condiciones vulnerables de la mayoría de los negocios en el país aumentaron el riesgo del cierre ante el impacto de la crisis económica.

Aunque escapa al alcance del presente artículo, basta decir que la vulnerabilidad de las microempresas (con 10 o menos personas ocupadas en el negocio) reflejada en sus bajos ahorros o capital es tal que, por ejemplo, su inversión en activos fijos es apenas de $125 mil pesos por cada persona ocupada,lo cual equivale sólo a 15% del correspondiente para las grandes empresas (con 251 empleados o más), que alcanza $813 mil pesos. De igual forma,la inversión total[7] durante 2018 de las microunidades económicas fue tan baja, que apenas alcanzó 0.6% del total de sus ingresos, frente a 4.7% de las grandes empresas.

De esta forma, la falta de un stock de recursos o ahorros para poder afrontar la crisis fue fundamental para la desaparición de negocios mencionada. Al respecto, resta mencionar dos datos importantes. Primero, llama la atención que a pesar de la disminución de ingresos de los micronegocios que les obligaron a cerrar, es tan difícil acceder a financiamiento en el país, que sólo en seis meses correspondientes a la pandemia (entre marzo y septiembre de 2020), la cartera de crédito que otorga financiamiento a negocios vía banca múltiple disminuyó 8%[8]. En segundo lugar, dicha afectación en los negocios tuvo un grave impacto en el empleo nacional: mientras que el personal ocupado que reportaba el censo económico 2019 llegaba a 14.7 millones de personas, en septiembre de 2020 había disminuido 20%, alcanzando 11.8 millones. Es por eso que ahora seguiremos con el análisis de los hogares en el contexto de la crisis y sus posibilidades de ahorrar.

4. Ahorro y endeudamiento en los hogares en México

Como es sumamente conocido, en México la pobreza por ingresos alcanza prácticamente a la mitad de la población. Bajo dicho contexto, es posible entender que sólo 6 de cada 10 hogares tienen posibilidades de generar mensualmente un ahorro monetario[9], debido a que sus ingresos son mayores a sus gastos. En los estudios de desigualdad entre los hogares, suele estudiarse más comúnmente la dimensión del ingreso, mientras que en muchos casos la del gasto queda olvidada. Del análisis conjunto de ambas variables, puede obtenerse información sobre el ahorro o el endeudamiento en el que dichos hogares estarían incurriendo constantemente.

4.1. Ingreso, gasto y deuda en los hogares

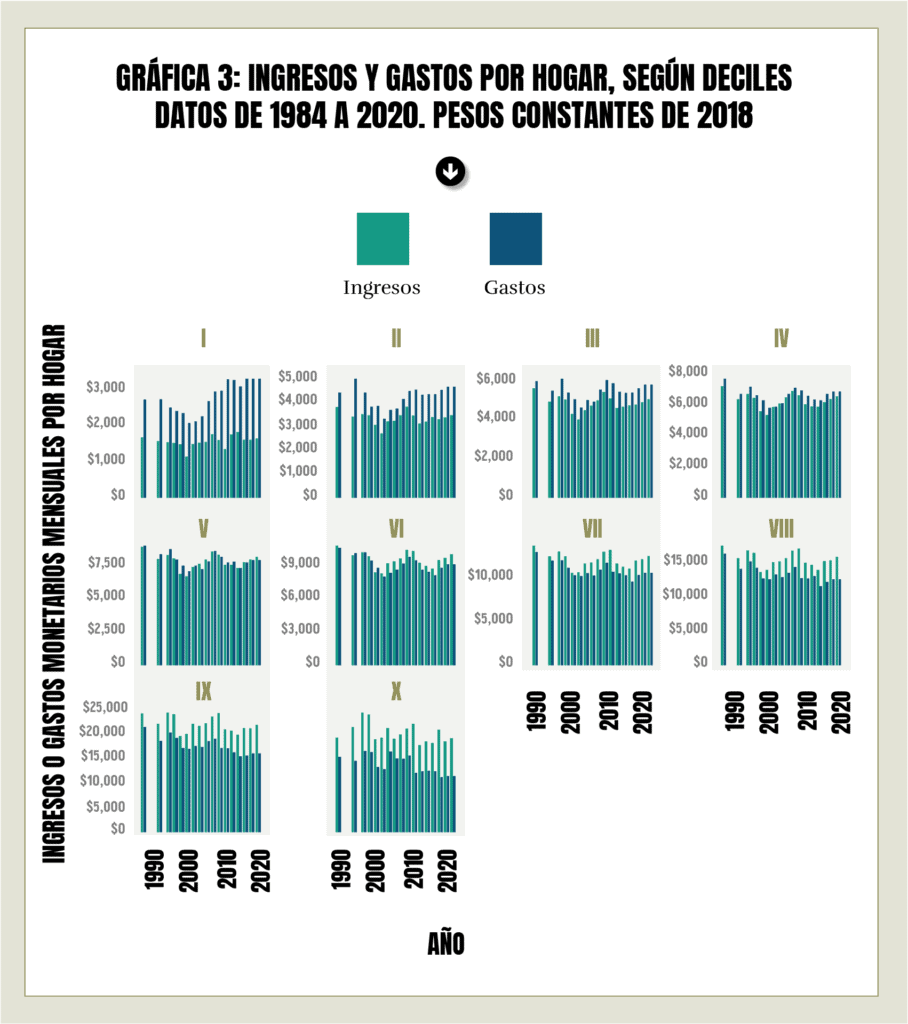

Si analizamos los datos de ingresos y gastos de los hogares durante las últimas cuatro décadas, de 1984 al 2020, encontramos una radiografía muy clara del aumento de la desigualdad en el país. Por ejemplo, mientras que los ingresos reales[10] de los hogares más pobres (del decil I, es decir, del 10% con menos ingresos) disminuyeron 2% entre 1984 y 2020, los gastos para este mismo grupo de población aumentaron 22% en el periodo. En contraste, los ingresos de los hogares más ricos, concretamente del decil X (correspondiente al 10% más rico del país), disminuyeron 0.8% durante este periodo de 36 años, pero sus gastos han bajado también, en este caso en 25%. Por su parte, los estratos medios (por ejemplo, del decil V al VIII) presentan una disminución de ingresos más pronunciada (cerca de 8%) pero también una disminución en su gasto mensual promedio de 16%.

Fuente: Elaboración propia con datos de ENIGH (1984-2018) y ENOE (2020).[11]

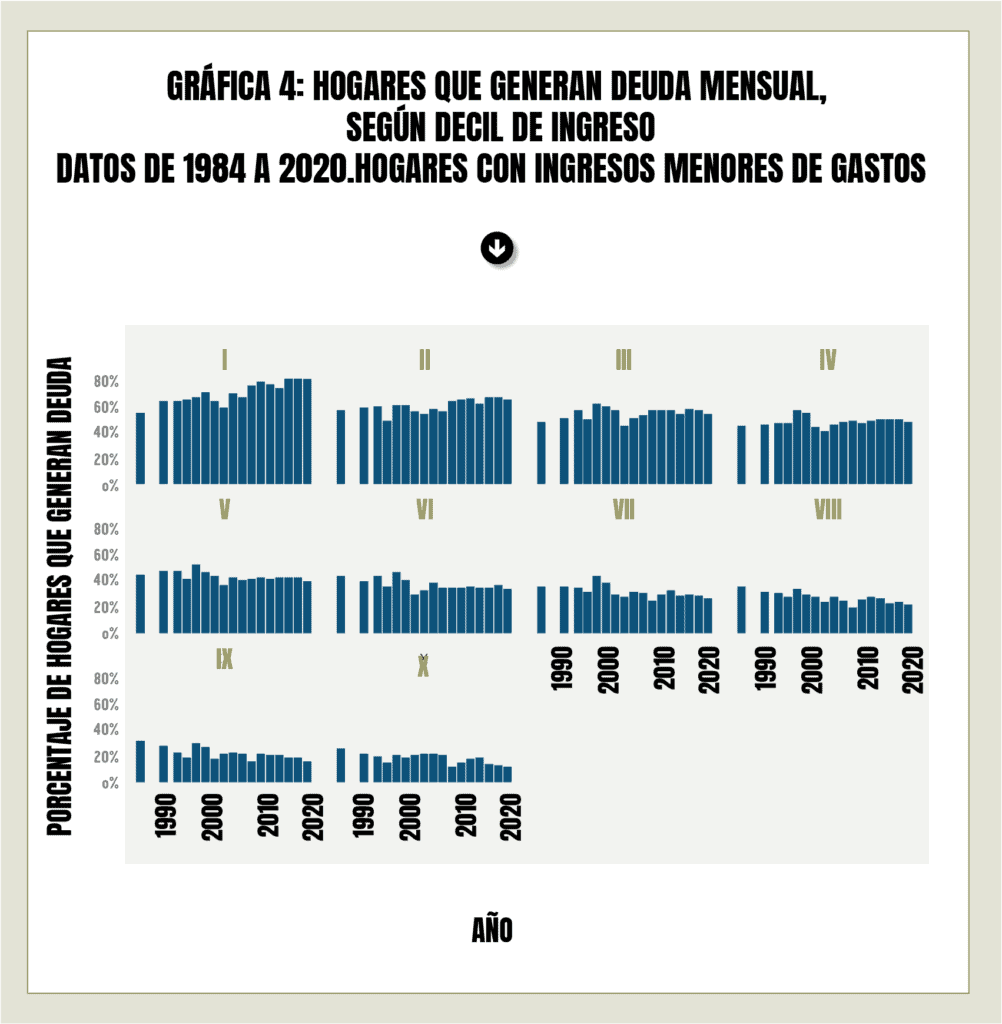

Dadas las diferencias entre los ingresos y gastos de los hogares de acuerdo con el estrato social al que pertenecen, es claro que las posibilidades de ahorro son distintas también. En ese sentido, aunque se mencionaba que 40% de los hogares en el país no tienen posibilidades de ahorrar y, al contrario, mes con mes generan endeudamiento, la brecha de la posibilidad de ahorro o endeudamiento es amplia entre los distintos hogares, de acuerdo con el nivel socioeconómico. Así pues, en el decil de menores ingresos encontramos que 81% de los hogares tiene gastos mensuales que superan sus ingresos, mientras que eso sólo sucede con 12% de los hogares más ricos.

“La brecha de posibilidades de ahorro era apenas de 29% en 1984, mientras que ahora es de 69% en 2020: creció más del doble durante los últimos años.”

En un resultado aún más pesimista, esta brecha no ha hecho más que agrandarse en las últimas décadas. Como se puede observar en la gráfica a continuación, en 1984 sólo 55% de los hogares más pobres incurrían mensualmente en deuda, mientras que en los hogares más ricos, era un 26% el que presentaba mayores gastos que ingresos. La brecha de posibilidades de ahorro era apenas de 29% en 1984, mientras que ahora es de 69% en 2020: creció más del doble durante los últimos años.

De lo anterior se puede concluir que, durante los últimos 36 años, las posibilidades de ahorro han empeorado para los hogares más pobres, mientras que se han mantenido casi constantes para los estratos medios (deciles IV y V) y han crecido para los hogares más ricos. Pero el aumento de la desigualdad en cuanto a las oportunidades de ahorrar no ha ido acompañado de un mayor entendimiento o comprensión por parte de la narrativa pública hacia los mitos de que “no ahorran porque no quieren”.

Fuente: Elaboración propia con datos de ENIGH (1984-2018) y ENOE (2020)

4.2. El ahorro durante las crisis económicas del pasado

Además de los beneficios antes mencionados del ahorro (como su relación con la generación de riqueza y de ésta como una fuente de ingresos), el ahorro le es útil a los hogares para afrontar disminuciones repentinas y pronunciadas del flujo de ingresos. Durante las crisis económicas, los ingresos laborales suelen caer en mayor proporción que otras fuentes de ingresos, como las provenientes del capital (tales como rentas de propiedad y de negocios).

“Además de los beneficios antes mencionados del ahorro (como su relación con la generación de riqueza y de ésta como una fuente de ingresos), el ahorro le es útil a los hogares para afrontar disminuciones repentinas y pronunciadas del flujo de ingresos.”

Además, ciertas crisis económicas, como las que se han dado en los últimos años en México, suelen afectar en mayor medida los ingresos laborales de los trabajadores con salarios más bajos los trabajadores con salarios más bajos y el desempleo afecta en mayor proporción a aquellas personas con niveles más bajos de educación, normalmente las personas con menores ingresos. En ese sentido, es claro que las crisis económicas afectan más los ingresos de los estratos bajos, lo que exacerba su vulnerabilidad económica.

Si a lo anterior agregamos que, previo a los periodos de crisis, 80% de los hogares más pobres ya generaban deuda constantemente (como se mostró en el apartado anterior),queda claro que la carencia de ahorros disponibles de los cuales “echar mano” reduce las estrategias posibles para afrontar la crisis. Además, el porcentaje que los gastos imprescindibles ocupan sobre el gasto total, es mayor que el de hogares más ricos.

“En ese sentido, es claro que las crisis económicas afectan más los ingresos de los estratos bajos, lo que exacerba su vulnerabilidad económica.”

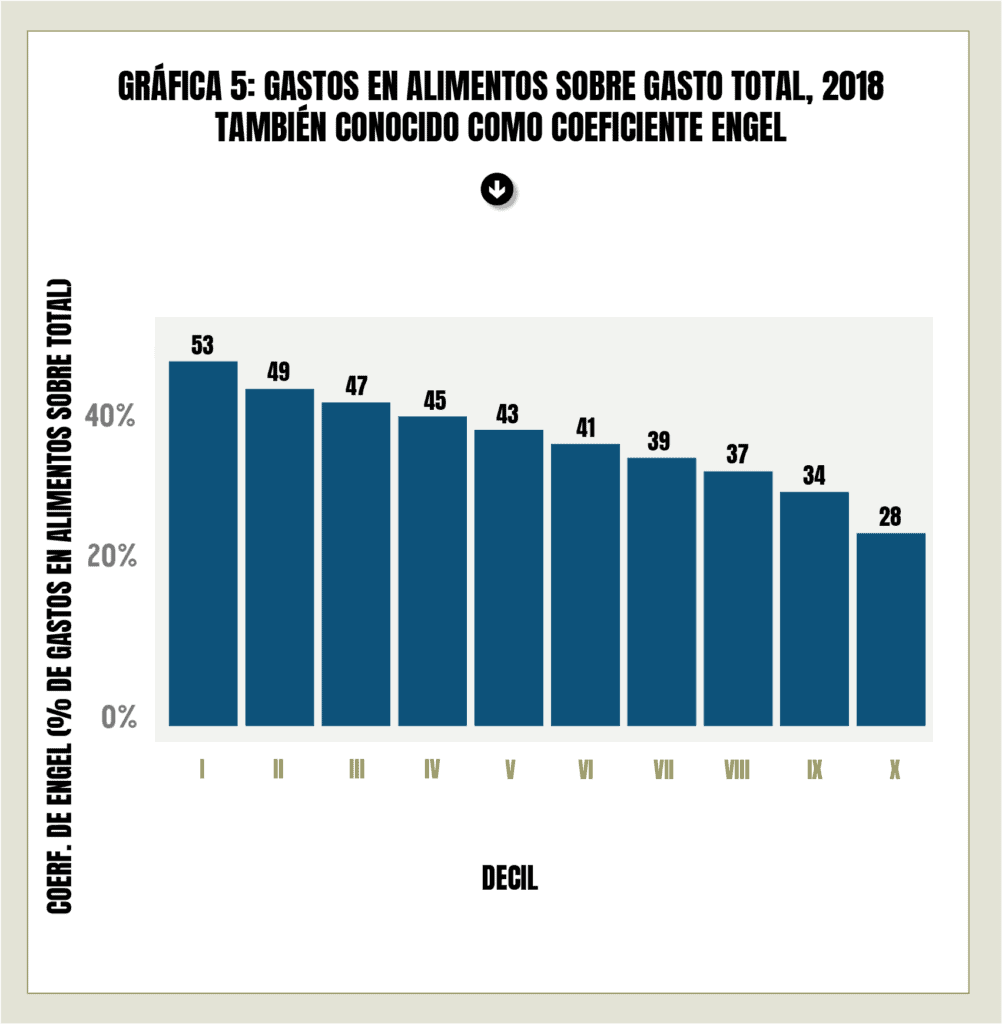

El ejemplo más claro de la dificultad de modificar gastos es el de la alimentación. En el caso del 10% de hogares con menos ingresos, el gasto en alimentación ocupa 53% del gasto total, mientras que dicho porcentaje disminuye hasta 28% para los hogares más ricos. Si bien disminuir este rubro del gasto se supone debería ser la última estrategia de cambios en los hogares ante una crisis económica, la realidad es que, como lo han demostrado las crisis pasadas, la alimentación de los hogares más pobres suele afectarse fuertemente durante las crisis, en gran medida porque no hay otros rubros de dónde recortar gasto ni la disponibilidad de ahorros.

Fuente: Elaboración propia con datos de ENIGH (1984-2018) y ENOE (2020)

Sobre la afectación de la alimentación en México durante la crisis de 2020, basta decir que la población con inseguridad alimentaria pasó de 55 a 74%, al grado que 15% de los hogares mencionan que “en alguna ocasión comieron sólo una vez” o “dejaron de comer todo el día”. ¿Esto hubiera sido diferente si los hogares pudieran disponer de mayores ahorros para enfrentar la crisis? Seguramente sí.

“Como lo han demostrado las crisis pasadas, la alimentación de los hogares más pobres suele afectarse fuertemente durante las crisis, en gran medida porque no hay otros rubros de dónde recortar gasto ni la disponibilidad de ahorros.”

Así pues, la caída de los ingresos tuvo como consecuencia el estrechamiento del ahorro (en caso de existir previamente) hasta convertirse en endeudamiento. De acuerdo con datos de la ENCOVID-19, la crisis forzó a al menos tres de cada diez hogares a que dejaran de pagar deudas o tarjetas de crédito[12], además de que al menos 41% de los hogares tuvieron que pedir prestado dinero a algún familiar o amigo, y 17% a un banco o prestamista.

5. El caro costo de la falta de ahorros en una sociedad desigual

En resumen, queda clara la importancia del ahorro para evitar endeudamiento durante las crisis económicas como la actual. Como hemos mostrado, la crisis económica no sólo dejó una grave caída en el ahorro bruto nacional, el cierre de casi un millón de negocios y el endeudamiento de los hogares, especialmente de los más pobres. Además, dichas diferencias en torno al ahorro y el endeudamiento tienen como consecuencia el ensanchamiento de las brechas de desigualdad.

“No sólo dejó una grave caída en el ahorro bruto nacional, el cierre de casi un millón de negocios y el endeudamiento de los hogares, especialmente de los más pobres.”

A diferencia de lo que se percibe en la opinión pública y en narrativas tales como la meritocrática, las posibilidades de ahorrar están totalmente relacionadas con el nivel socioeconómico de las personas. No todas ni todos pueden ahorrar, debido a condiciones sumamente desiguales: a un campo disparejo e injusto desde el inicio de la carrera.

Si además sumamos que en el sistema económico actual, los ahorros y la riqueza tienden a multiplicarse a sí mismos, mientras que, en el otro extremo, es muy complicado salir de una vorágine de endeudamientos, queda claro que la desigualdad tenderá a reproducirse y a ensanchar las brechas entre los extremos, si se permite que la desigualdad en ahorro y deuda siga su curso y no se implementan políticas de redistribución que igualen el campo.

Reconocer los mecanismos en que opera tal sistema, y romper con los mitos que lo legitiman —como eso de que “no ahorra el que no quiere”— será sumamente importante ante una crisis económica como la actual, donde quienes ya tenían ahorros tienen mayores posibilidades de salir bien librados, mientras que quienes ya tenían deudas previas, seguramente tendrán un futuro más desalentador que el que podían prever hace precisamente un año. EP

[2] Los resultados de la Encuesta Nacional de Pobreza son sumamente interesantes para quien busque conocer más del tema. Un análisis respectivo en: Jaramillo-Molina (2020) “El que quiere, puede”: Mérito e individualismo en las representaciones de justicia distributiva respecto”, en La cuestión social en el siglo XXI en América Latina / Carlos Barba, Gerardo Ordoñez, Asedara Silva, coordinadores. El Colegio de la Frontera Norte, Siglo XXI Editores”.

[3] Ver: Sherman, Rachel. (2019). Uneasy Street: The Anxieties of Affluence. Princeton University Press.

[4] Heath, Jonathan. 2020. “Lo que indican los indicadores: cómo utilizar la información estadística para entender la realidad económica de México”. INEGI.

[5] De acuerdo con el INEGI, el Ahorro bruto en México se define como “La parte del ingreso disponible que no se gasta ni en bienes ni en servicios de consumo final, permitiendo con estos recursos la adquisición de activos por parte de los agentes económicos”.

[6] Nuevamente, se recomienda leer la sección 7.2 del documento ya citado de Jonathan Heath publicado por INEGI.

[7] En este caso se hace referencia a la inversión bruta de capital fijo respecto del total de ingresos, con datos del Censo Económico 2019. Aquí los resultados.

[8] Según datos del “Reporte de Ahorro Financiero y Financiamiento a septiembre de 2020” de la Comisión Nacional Bancaria y de Valores, disponible acá.

[9] En este caso se hace referencia al ahorro posible respecto del flujo de dinero mensual proveniente de los ingresos, que queda luego de restar los gastos. Se distingue de algún ahorro que se haga posiblemente con la compra de algún bien que no sea de consumo inmediato.

[10] Es decir, descontando la inflación y comparando pesos constantes a precios de 2018.

[11] Los datos para 2020 se estiman a partir de modificar el ingreso laboral de los hogares en la ENIGH 2018, con base en los cambios en la distribución del ingreso laboral en la ENOE (entre 2018 y 2020), en una distribución de cincuentiles del ingreso.

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.