O emisjach crowdfundingowych bywa głośno, bo wymagają rozgłosu w celu zebrania wielu drobnych inwestorów. Nie przesądza to jednak o ich sukcesie – zwłaszcza w trudnych warunkach rynkowych. Internetowe delikatesy premium Deli2 tuż po ataku Rosji na Ukrainę zebrały zapisy tylko na 12 tys. zł z oczekiwanych 1,99 mln zł.

Kilka miesięcy później, w czerwcu, z rundą na 3,2 mln zł wystartowała sieć restauracji Salad Story, od 2007 r. serwująca m.in. sałatki, głównie w galeriach handlowych. Do 28 sierpnia inwestorzy zgłosili chęć objęcia pakietu wartego 0,28 mln zł, a próg powodzenia emisji wynosił 0,4 mln zł. Spółka przekonuje jednak, że to nie porażka, lecz efekt... świadomych zaniechań.

Więksi inwestorzy zamiast drobnych

Anna Krajewska, współzałożycielka i prezes Salad Story, wyjaśnia, że tuż po starcie rundy zaczął się sezon urlopowy i zainteresowanie inwestycjami przygasło.

– W crowdfundingu udziałowym nikt nie może pośredniczyć w sprzedaży akcji. Zrozumieliśmy, że w celu powodzenia emisji zarząd musiałby kontaktować się bezpośrednio z każdym potencjalnym udziałowcem. W międzyczasie popandemiczne odbicie ściągnęło na nas uwagę potencjalnych inwestorów strategicznych. Uznaliśmy, że taka droga otwiera nam nieporównywalnie większe możliwości rozwoju i synergii. Dlatego zaprzestaliśmy promowania oferty - skupiliśmy się na biznesie i rozmowach z większymi inwestorami – tłumaczy Anna Krajewska.

Prawie połowę z 3,2 mln zł z emisji crowdfundingowej spółka chciała przeznaczyć na nowe lokale, a wśród pozostałych celów było zmodernizowane kuchni centralnej, automatyzacja i rozwój online oraz zapełnienie magazynu. Pieniądze nie wpadły do kasy, ale firma twierdzi, że jest spokojna o finansowanie i nie szuka inwestora pod presją, lecz chce wybrać najlepszą z możliwych opcji.

– Dzięki pozytywnym wynikom odzyskaliśmy inne możliwości finansowania rozwoju - w formie leasingu lub wsparcia bankowego. W okresie pandemii banki raczej ograniczały współpracę z gastronomią. W efekcie mamy niskie zadłużenie kredytowe: 30 czerwca spadło poniżej 2,4 mln zł – mówi Anna Krajewska.

Dojrzewanie do konsolidacji

Salad Story wyceniło się na 61,68 mln zł pre-money (czyli bez uwzględnienia wpływów z emisji). Powołując się na rozmowy z potencjalnymi inwestorami, firma twierdzi, że nie przestrzeliła. Czy przebieg rozmów potwierdza również rozpoczęcie konsolidacji rodzimej gastronomii, który odtrąbili już nowi właściciele Telepizzy Poland (dziś T-Pizza) i masterfranczyzobiorca Domino’sa w Polsce?

– Konsolidacja w naszej branży jest możliwa, ale jeszcze za wcześnie, by o niej mówić – na razie pojawiają się sygnały w segmencie pizzy, co z zainteresowaniem śledzę. Rynek ma ogromny potencjał, ale wciąż jest rozdrobniony. By zainteresowały się nim duże fundusze z Polski i zagranicy, skala biznesów musiałaby się zwiększyć, więc pod tym kątem konsolidacja przedsiębiorców byłaby wskazana – uważa menedżerka.

Większa sprzedaż i nowe restauracje

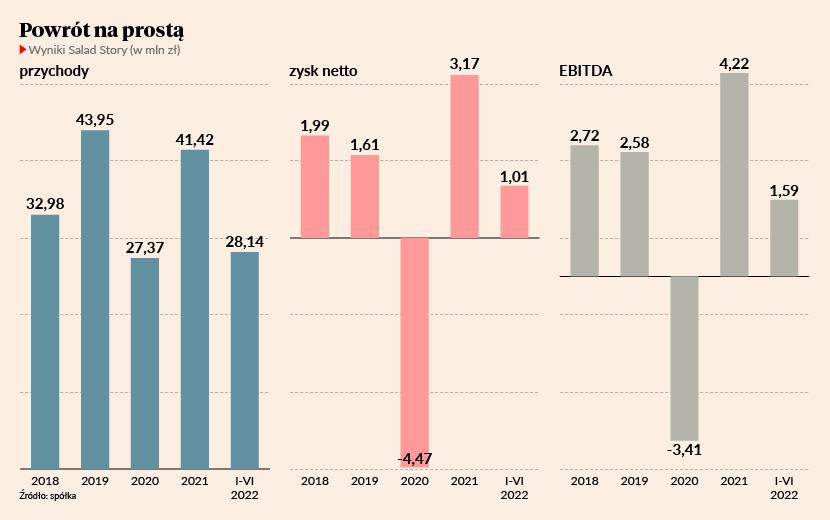

W 2019 r. Salad Story zwiększyło przychody o jedną trzecią - do 44 mln zł. W pandemicznym 2020 r. po zamknięciu stacjonarnej gastronomii zaangażowało się mocniej w dostawy, ale nie uniknęło spadku sprzedaży – do 27,4 mln zł. W ubiegłym roku firma zbliżyła się do poziomu sprzed pandemii, a bieżący zapowiada się jeszcze lepiej.

– Początek 2022 r. był jeszcze trudny, ponieważ w wyniku intensywnego rozprzestrzeniania się wariantu omikron ruch w galeriach i gastronomii był ograniczony. Już w maju jednak odnotowaliśmy odbicie, które cały czas odczuwamy. Bijemy rekordy przychodów, liczby transakcji - w czerwcu było ich o 31 proc. więcej rok do roku – oraz marży, która na poziomie EBITDA przekroczyła 14 proc. Spodziewamy się intensywnego wzrostu w kolejnych miesiącach. 60 mln zł obrotów w 2022 r. jest realne – mówi Anna Krajewska.

Firma ma 41 lokali, dwa szykuje do otwarcia, a negocjuje jeszcze trzy, cztery lokalizacje, więc na przełomie roku liczebność sieci powinna wzrosnąć przynajmniej do 46. Zdecydowana większość to restauracje własne.

– Tylko kilka lokali działa we franczyzie. Nasza organizacja jest dobrze przygotowana i sprofilowana do uruchamiania własnych restauracji, które są efektywniejsze finansowo i operacyjnie. Jesteśmy jednak otwarci na model franczyzowy w specyficznej konfiguracji i z bardzo dobrym operatorem. Lokal w tej formule otworzymy np. na Lotnisku Chopina. To będzie duże otwarcie, które szykujemy na wczesną jesień – stwierdza szefowa Salad Story.

Tyle sałatek sprzedało Salad Story w 2021 r…

…a tyle wrapów.

W jakich okolicznościach i z jakimi nadziejami zainwestowali państwo w Salad Story w grudniu 2017 r., obejmując mniejszościowy pakiet?

Inwestujemy przede wszystkim w spółki technologiczne, z obszaru e-commerce i gospodarki cyfrowej, ale też w firmy wpisujące się w długofalowe trendy zachowania konsumentów. Przykładami spółek portfelowych z drugiej grupy są producent rowerów 7Anna, gdzie dołączyliśmy do większościowej inwestycji Resource Partners, i właśnie Salad Story.

Pięć lat temu byliśmy przekonani, że trendy związane ze zdrową żywnością i zamawianiem jedzenia z dostawą będą się silnie rozwijać, a Salad Story świetnie wpisywało się w oba. Wierzyliśmy też mocno w segment rynkowy spółki – trzecią na świecie pod względem popularności kategorią posiłków w dostawie są właśnie sałatki, po liderach — sushi i pizzy.

Nasze założenia inwestycyjne w dużej mierze się sprawdzają. Wybuch pandemii koronawirusa przysporzył nam dużo stresu i wysiłku, ale spółka przetrwała kryzys i w ostatnich miesiącach notuje historyczne przychody przy rekordowej marży. Spodziewamy się coraz większego znaczenia kanału dostaw – u nas jego udział wynosi ok. 15 proc. – i stawiania przez konsumentów na jakościowe posiłki poza domem. Obserwujemy to nawet przy wzroście cen w gastronomii.

Czy w ostatnich latach polska branża gastronomiczna stała się bardziej interesująca dla inwestorów finansowych?

Tak, przede wszystkim z dwóch powodów. Po pierwsze, rodzimi konsumenci i gastronomowie w coraz większym stopniu wpisują się w globalne trendy dotyczące m.in. sprzedaży w nowoczesnych kanałach. Po drugie, skala biznesu firm gastronomicznych, które przetrwały, jest już znacznie większa niż przed laty. Zainwestowaliśmy w Salad Story, gdy jego obroty nie przekraczały 30 mln zł. W tym roku powinny przekroczyć 60 mln zł, a w 2023 r. zdecydowanie więcej, bo pierwszy kwartał 2022 r. był stosunkowo słaby z uwagi na pandemiczne ograniczenia w handlu, a dodatkowo otwieramy nowe, ciekawe lokale.

Na większe zainteresowanie branżą wśród inwestorów finansowych i branżowych wskazują także liczne propozycje współpracy kierowane w tym roku do Salad Story przez dużych graczy. Inwestorzy jednak wciąż liczą się z ryzykiem powrotu pandemicznych ograniczeń.

Czy rynek dojrzał do konsolidacji?

Firmy już się na to przygotowują. Kilkakrotnie uczestniczyłem w niewiążących rozmowach w gronie przedsiębiorców i inwestorów zainteresowanych branżą. Dotyczyły tego, jak taka skonsolidowana grupa mogłaby funkcjonować. Połączenie kilku firm o odpowiedniej skali, niekonkurujących ze sobą formatem ani charakterem jedzenia, miałoby sens, zwłaszcza że pozwoliłoby usprawnić wiele wewnętrznych procesów w zakresie zarządzania siecią i zwiększyć możliwości finansowania ekspansji.

Drugie półrocze upłynie jeszcze pod znakiem niepewności, ale jeśli sytuacja okaże się stabilna, w pierwszej połowie 2023 r. spodziewam się uruchomienia procesów konsolidacyjnych. Gdyby spowolnienie gospodarcze okazało się silne i długotrwałe, efekty prawdopodobnie odsuną się w czasie.

Naturalnie prawie pięcioletnia obecność w Salad Story skłania nas do rozważenia scenariuszy wyjścia z inwestycji. Nie czujemy jednak presji, bo jesteśmy przekonani, że na stabilnym rynku spółka – jako zdecydowany lider swojego segmentu – będzie szybko się rozwijać i zwiększać wartość.