Как я запланировал уйти на пенсию в 43 года или Магия сложного процента в действии

В своих постах про пенсионные фонды (1 и 2) я объяснил, почему я решил не ждать хорошей жизни на государственную пенсию и почему даже через 35 лет даже при отсутствии глобальных потрясений мы не сможем приблизиться к европейцам в плане роста пенсий (хотя это и так очевидно).

Сейчас мне 30, и на свою пенсию я решил целенаправленно копить год назад. 5 октября 2019 будут итоги первого года.

Я начал с изучения вариантов накопления и составления плана. Исходя из моих входных данных, был выбран вариант с вложением в фондовый рынок. Если Пикабу интересны детали - во что именно и как именно - дайте знать, я могу написать длинный пост на эту тему, а этот не буду перегружать.

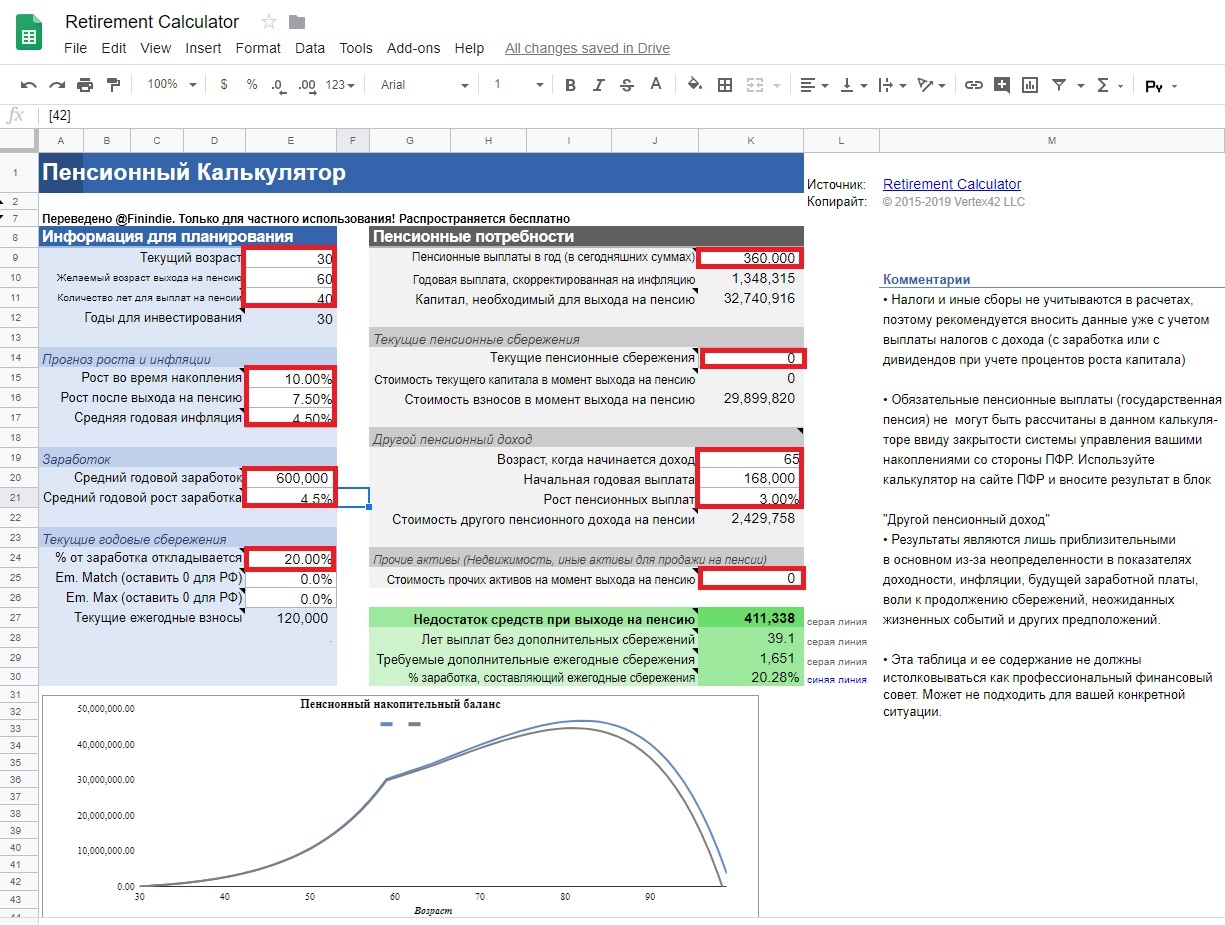

Итак, для расчетов я использовал пенсионный калькулятор (если заинтересовал, то вам нужно сделать редактируемую копию: "Файл" - "Создать копию").

В данном примере наглядно показана ситуация для человека с крепким, хорошим, но далеко не феноменальным заработком в 50 000 р в месяц. Хотя можно расчеты вести в долларах, как я (я закладывал меньший рост рынка - в районе 7% в год, и инфляцию в долларах - 2% в год). Итак, по пунктам, что же здесь внесено:

1. Расчет произведен в рублях.

2. Человек начинает копить с 30 лет, имея 0 сбережений.

3. Окончание накопительной фазы произойдет в 60 лет.

4. Пенсионных выплат должно хватить до 100 лет.

5. Взят в меру агрессивный, но при этом вполне реальный для фондового рынка в рублях рост накоплений в 10% годовых (дивиденд в "голубых фишках" сейчас около 7%, остальные 3% вполне реально добираются естественным ростом рынка).

6. После выхода на пенсию (60 лет) предполагается переход на менее агрессивные инструменты, пример - ОФЗ, как раз их доходность в районе указанных в примере 7,5% годовых.

7. Надеемся на то, что действительно наши экономисты у руля обуздали инфляцию, и она не будет превышать 4,5% в год.

8. Умножаем зарплату в примере (50 000 р в месяц) на 12 месяцев, вносим в соответствующее поле. Для соблюдения баланса планируем её повышение в среднем на размер инфляции.

9. На пенсионные сбережения откладываем достаточно много, а именно 10 000 р в месяц или 205 от з/п.

10. Предполагаем, что выплаты после 60 лет составят 30 000 р в сегодняшних деньгах, а значит, с 60 до 65 по уровню жизни проседание будет несильным, при этом можно прекращать работать, если сильно хочется.

11. Изначально условились, что до 30 человек из нашего примера на излишки в плане финансов решал вопросы устройства быта (крыл ипотеку, копил на авто), и до 30 лет накоплений не было.

12. На государство сильно не надеемся и забиваем достаточно консервативные, но крепкие 14 000 р в месяц, полагающиеся теперь уже с 65 лет, с индексацией пенсии ниже инфляции. Как раз, в 65 лет уже будут те же 40 000 р в месяц и даже чуть больше, на которые и до этого жилось.

13. У человека нет тётушки в Москве, готовых оставить в наследство квартиру в Хамовниках, ну по крайней мере даже если и есть, мы желаем ей долгих лет жизни, и вписываем в потенциальные активы 0.

Смотрим на результат:

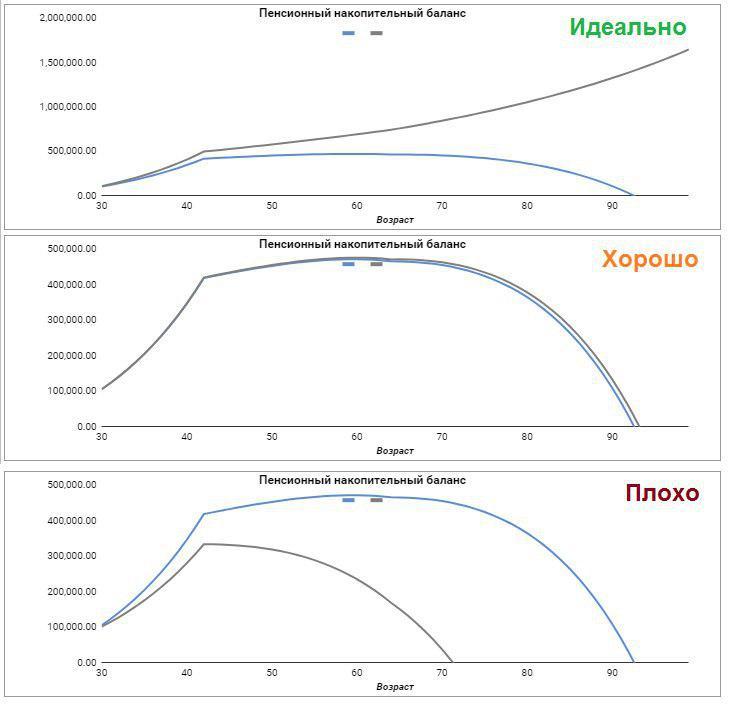

Как анализировать график, и о чём он говорит?

На графике две линии – Серая и Синяя. Серая – это основная для нас, это модель, которую вы вбили вручную в нужные поля. Она может как устремиться бесконечно вверх, так и упасть вниз. Синяя – это автоматически построенная, без учета части вбитых параметров. Она всегда устремляется вниз. В чем разница графика вверх и вниз? В идеале, ваша Серая линия должна уйти вверх, а в графе «Лет выплат без дополнительных сбережений» - должно появиться «#NUM!». Это значит, что в какой-то момент капитал будет расти сильнее, чем вы с него планируете снимать, т.е. никогда не обнулится. Хорошим, но не идеальным будет и картина, когда Серая и Синяя линии сойдутся в одно или Серая будет выше Синей, т.е. вбитые вами параметры позволят вам прожить всю жизнь на пенсии, но с возрастом портфель будет проседать, т.к. вы будете забирать больше денег, чем дает рост рынка.

Плохим будет график, при котором Серая линия сильно ниже Синей, и на возрасте, на котором Серая линия упрётся в ноль, деньги закончатся. А значит, надо менять параметры – задавать больший процент откладываемых сбережений, или больший доход, или большее количество лет на инвестирование – меняйте параметры, смотрите как от этого меняется график!

Изменение в 1% роста рынка или добавление пары лет на откладывание средств могут кардинально перевернуть график. Пробуйте, считайте, анализируйте. Удивляйтесь магии сложного процента.

--

P.S.: предугадывая комментарии про неучтенные кризисы - на самом деле, в цифрах в 10% в год для рублевой зоны и 7% в год для американского рынка учтены кризисы, подобные тем, что происходили начиная с 2000 года. Так, за последние 20 лет несмотря на два полноценных обвала, S&P500 вырос на 143,2% (или 7,2% в год), за последние 15 лет с обвалом 2008 года - на 136,5% (9,1% в год). Здесь можно вручную смоделировать кризис, вбив вручную разный процент роста на вкладке "СЕРАЯ ЛИНИЯ", в том числе и сильно отрицательный в некоторые годы.

---

P.P.S.: Лично у меня так уж удачно сложились жизненные обстоятельства, что я уже долгое время живу примерно на 50-60% от заработанного (не потому что у меня какая-то феноменальная з/п, а потому что я привык жить очень скромно), и моя техническая "пенсия" должна наступить уже в 43 года, после чего я еще 57 лет теоретически смогу жить на те же средства, на которые живу сейчас, в принципе больше не работая. Я свои параметры выкладывал у себя на канале в Телеграм. Там же я пишу еще кучу уникального, ниоткуда не стянутого контента. Там же вы можете следить за моей авантюрой онлайн, и возможно, стать свидетелем краха всей затеи из-за какого-нибудь "черного лебедя" :) Если ссылка блокируется, найти меня нетрудно, вбив в телеграме в поиск: @finindie

-----

Тизер к следующему посту: